Les fonds ELTIF sont, de façon incontestable, l'évolution majeure du marché non-côté en 2025. Mais où en sommes-nous ? À quoi devons-nous nous attendre ? Est-ce un nouveau standard pour le non-côté ?

C'est ce que nous allons explorer dans cette nouvelle édition de Owners Insights.

Qu'est-ce qu'ELTIF 2 ?

En quelques mots, ELTIF 2 est la refonte du cadre européen créé en 2015 pour flécher l'épargne vers l'économie réelle — PME, ETI et infrastructures.

Entrée en vigueur en janvier 2024, cette version simplifie et assouplit le régime initial :

- Ouverture beaucoup plus large aux investisseurs particuliers,

- Suppression des seuils d'entrée et contraintes de liquidité,

- Possibilité de créer des ELTIFs evergreen,

- Flexibilité accrue sur la composition du portefeuille et la distribution des parts.

L’objectif de la Commission européenne est clair : faire d’ELTIF 2 un label de confiance pour démocratiser l’accès aux actifs non cotés et orienter l’épargne vers l’économie réelle.

Selon le rapport Draghi, l’Europe devra mobiliser près de 800 milliards d’euros par an pour financer la transition énergétique, consolider sa défense et rester compétitive dans la course mondiale à l’intelligence artificielle.

Quelle évolution depuis 2024 ?

Depuis 2024 et l'application de la version 2.0, ELTIF a trouvé tout son sens. On constate une croissance de 300 % suite à sa nouvelle version, puis de 38,24 % entre 2024 et 2025 pour atteindre 162 fonds labélisés ELTIF 2 fin 2025.

Autrement dit, les sociétés de gestion ont enfin saisi l'intérêt du règlement. Après avoir interviewé des gérants de divers horizons, le choix de ce label apparaît très hétérogène. Pour certains, la grande force d'ELTIF est son ticket minimum. Pour d'autres, c'est le passeport européen. Pour d'autres encore, c'est la flexibilité du sous-jacent.

Ce choix dépend avant tout de la taille de la plateforme d'investissement, et donc de sa capacité à déployer rapidement les capitaux et à investir dans une force commerciale et marketing à travers les différents pays.

Qui porte le marché ?

Les principaux acteurs de la création des ELTIF sont les sociétés de gestion françaises et leurs filiales. Sur les 162 fonds, 82 sont d’origine française : 43 % sont dédiés aux particuliers uniquement, 42 % aux professionnels et 15 % mixtes.

Cette répartition reflète un marché qui utilise principalement ELTIF pour la flexibilité du sous-jacent et le ticket minimum. Les sociétés de gestion françaises — dans un pays où 35 % du patrimoine des citoyens est placé en assurance vie — ont un intérêt majeur à rendre les fonds ELTIF professionnels accessibles à tous via la distribution assurantielle.

Mais mobiliser celle-ci reste un défi considérable pour la majorité des gestionnaires. Coup de chance : c’est mission impossible sans société de gestion locale...

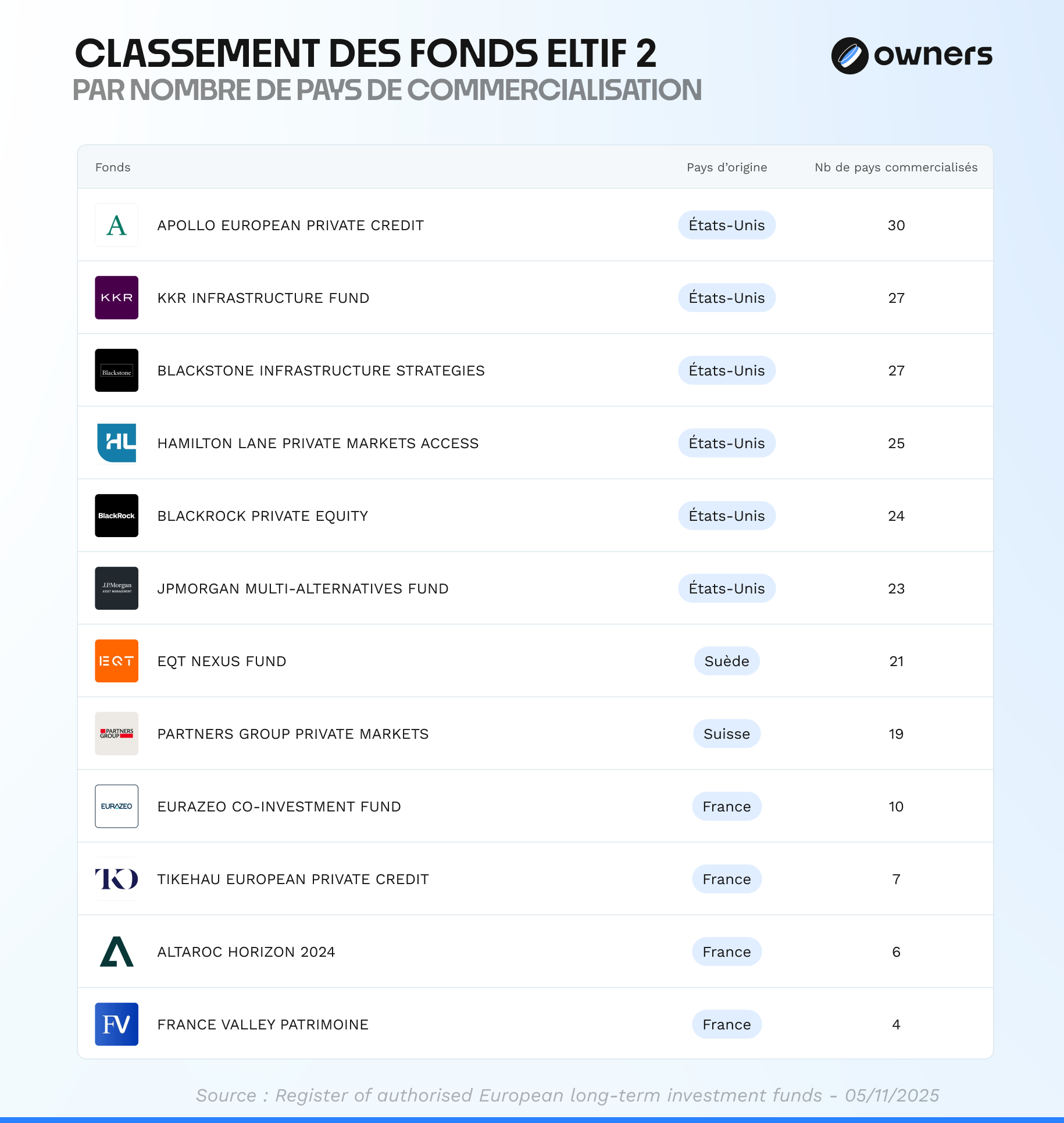

Viennent ensuite les sociétés de gestion américaines et leurs filiales européennes, avec 48 fonds dont 53 % retail et pro, et 38 % uniquement professionnels. Ici, l'utilisation d'ELTIF est différente — on en reparlera en détail plus bas. Mais les filiales des sociétés de gestion américaines commercialisent leurs fonds dans 18 pays en moyenne. En comparaison, l'ensemble des fonds hors origine US affichent une moyenne de 4 pays et une médiane à 1 avec un écart-type de 5,4.

Les États-Unis sont suivis de l'Italie avec 36 fonds, l'Espagne avec 25 fonds et l'Allemagne avec 18 fonds.

Une ambition à deux niveaux…

Le marché se divise en deux catégories.

D'un côté, des acteurs européens de taille moyenne qui cherchent à amorcer leur retailisation. Ils conçoivent des produits accessibles à tous, avec une stratégie d'investissement adaptée au grand public.

De l'autre, les filiales des fonds américains. Ils utilisent le passeport ELTIF pour accélérer leur expansion en Europe et y répliquer leur stratégie retail locale, lancée dès 2020 après la réforme de la SEC sur les « investisseurs accrédités ». Cette réforme a ouvert les fonds non cotés evergreen au grand public.

Aux États-Unis, les pionniers ont été Apollo, KKR, Hamilton Lane et Blackstone. On les retrouve aujourd'hui en tête du classement des fonds ELTIF agréés dans le plus grand nombre de pays de l’Union Européen. Leur ambition est claire : appliquer leur modèle américain inter-États au marché européen, en traitant chaque pays comme un État.

Pour cela, ils investissent massivement et localement en marketing et en équipes commerciales, qui sillonnent les territoires à la recherche de distributeurs — tout en se référençant progressivement dans les solutions fiscales à l'image de l'assurance vie.

Toutefois, la France n'a sans doute pas dit son dernier mot, que ce soit Eurazeo ou Tikehau — deux acteurs historiques de la retailisation — ou même Altaroc qui a su faire sa place ces dernières années sur ce marché : leur volonté est affirmée. Ils souhaitent conquérir de nouveaux pays à travers l'union des capitaux.

Mais sauront-ils investir suffisamment et jouer de leur connaissance terrain — affaire à suivre…

D'ici là, retrouvez tous ces fonds sur Owners, afin de les comparer, les suivre et les analyser. Et retrouvez-nous sur LinkedIn pour ne rien manquer des actualités du secteur.

Pour en savoir plus et disposer d’un regard davantage réglementaire, voici l’analyse de Valentine Baudouin (Regvantage) sur le sujet — {accès ici}.

Heading 1

Heading 2

Heading 3

Heading 4

Heading 5

Heading 6

Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat. Duis aute irure dolor in reprehenderit in voluptate velit esse cillum dolore eu fugiat nulla pariatur.

Block quote

Ordered list

- Item 1

- Item 2

- Item 3

Unordered list

- Item A

- Item B

- Item C

Bold text

Emphasis

Superscript

Subscript