Evergreen : le mot est sur toutes les lèvres dans le monde du non coté.

Mais concrètement, de quoi parle-t-on ? D'où vient ce modèle ? Que faut-il en attendre ? Qu'en penser ?

On décrypte tout ça ensemble dans cette première édition du blog de Owners — la plateforme de référence dédiée au non coté.

C’est nouveau ?

Malgré l'impression qu'on peut avoir en Europe, les evergreen existent depuis 1940 aux États-Unis (ça fait un bail, vous n'étiez sans doute pas né) et vous en connaissez tous un…

Les premiers étaient des Business Development Companies (BDC) ou holdings d'investissement, à l'image de Berkshire Hathaway (oui, oui, le fonds de Warren Buffett) créé justement en 1940. Leur fonctionnement est simple : lever un fonds, le lister en bourse et générer de la performance.

Puis en 1970 est né le modèle de fonds fermé, à appels de fonds, initialement pensé pour le venture capital, standardisé par Kleiner Perkins, Sequoia et Bessemer, puis démocratisé à toutes les stratégies.

Quelques années plus tard, fin des années 90, le modèle evergreen est revenu en force auprès des Family Offices, CVC et institutionnels qui souhaitaient s'affranchir des contraintes du modèle fermé et parier davantage sur le long terme.

Depuis 2010, cette tendance n'a cessé de se développer à travers les pays et les structures — soutenue par des pionniers comme HarbourVest, Partners Group, Ares, Blackstone, KKR, Apollo…

Un segment marginal ?

Quelle place prend aujourd'hui ce modèle dans le paysage mondial ? Une question difficile dans un monde encore opaque.

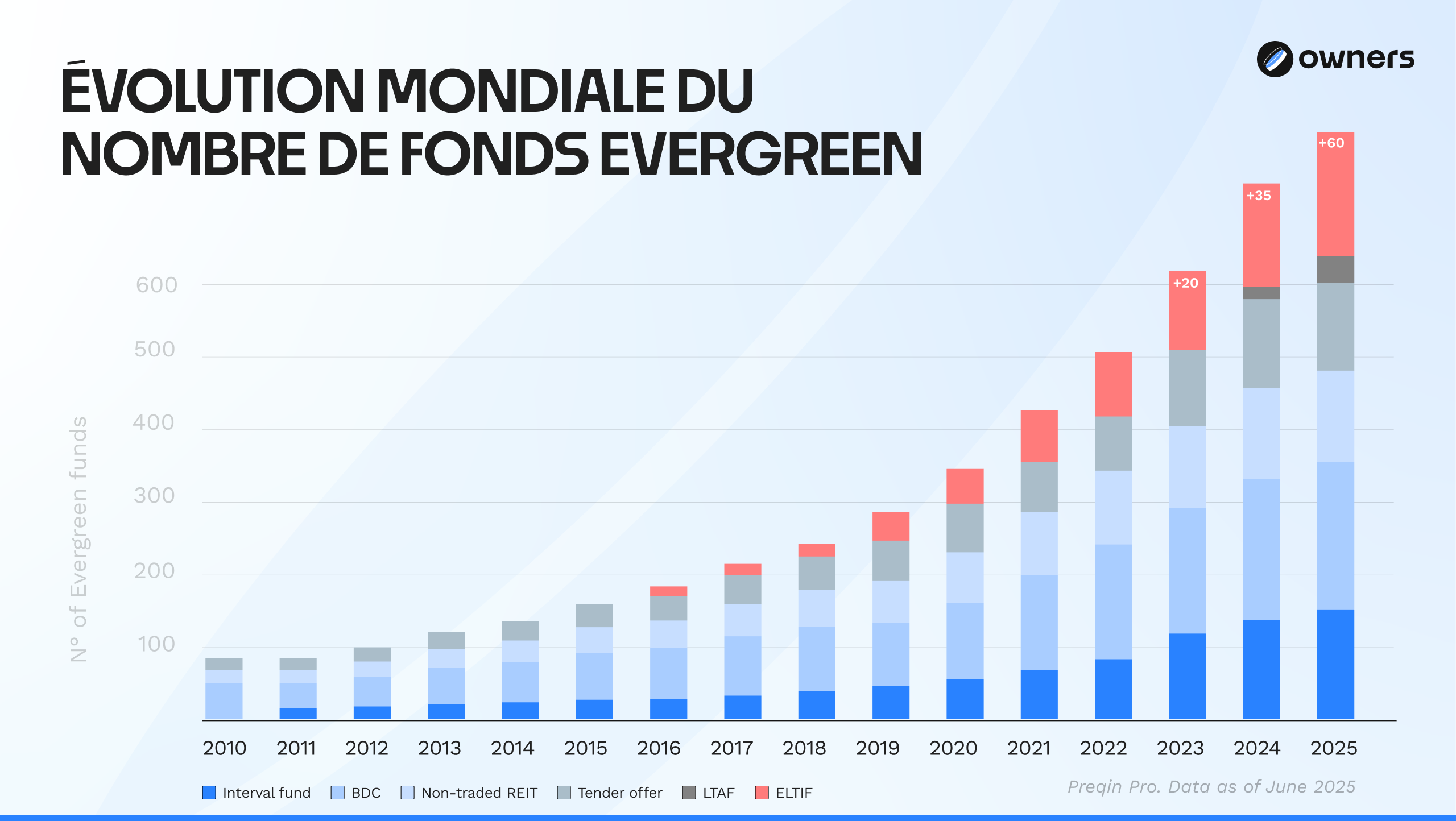

Sur un encours total estimé à 15 000 milliards USD (selon le S&P Global), les evergreen (hors ELTIF / LTAF) représentent 419 milliards USD d'encours, soit 2,8 % du marché selon Preqin — plus ou moins la valorisation de Johnson & Johnson.

PitchBook estime plutôt les evergreen à 427 milliards USD d’encours (tous evergreen privés confondus, dont 110 Mds USD pour les fonds de type interval et tender offer) et projette un marché supérieur à 1 000 Mds USD d'ici 2030.

Quant à Hamilton Lane, dans son rapport 2025, ils annoncent un marché de près de 700 milliards USD, soit 5 % du marché total, et anticipent d'ici 2030 une part des evergreen à 20 % du marché total.

Le modèle evergreen reste donc marginal, mais la tendance semble lancée et portée par le wealth dans un contexte de démocratisation de la classe d'actifs. Des acteurs comme Apollo, KKR, Blackstone, Ares et Partners Group portent le marché. Celui-ci devrait atteindre entre 10 et 20 % du marché total d'ici 5 ans.

Est-ce adapté à toutes les stratégies ?

Toutes les classes d'actifs sont-elles logées à la même enseigne ? Les evergreen ne semblent pas parfaitement adaptés à toutes les stratégies. Selon les dernières données de Morningstar sur les evergreen US, la dette privée domine le marché avec 68,4 % des encours.

Cela s'explique par la prévisibilité de la volatilité de la NAV et de la liquidité possible. De plus, la possibilité de capitaliser ou distribuer est particulièrement adaptée au wealth.

Mais le private equity, l'immobilier et l'infrastructure semblent prendre une place importante dans les prochains mois, selon les derniers insights présents sur Owners.

Qui domine en Europe ?

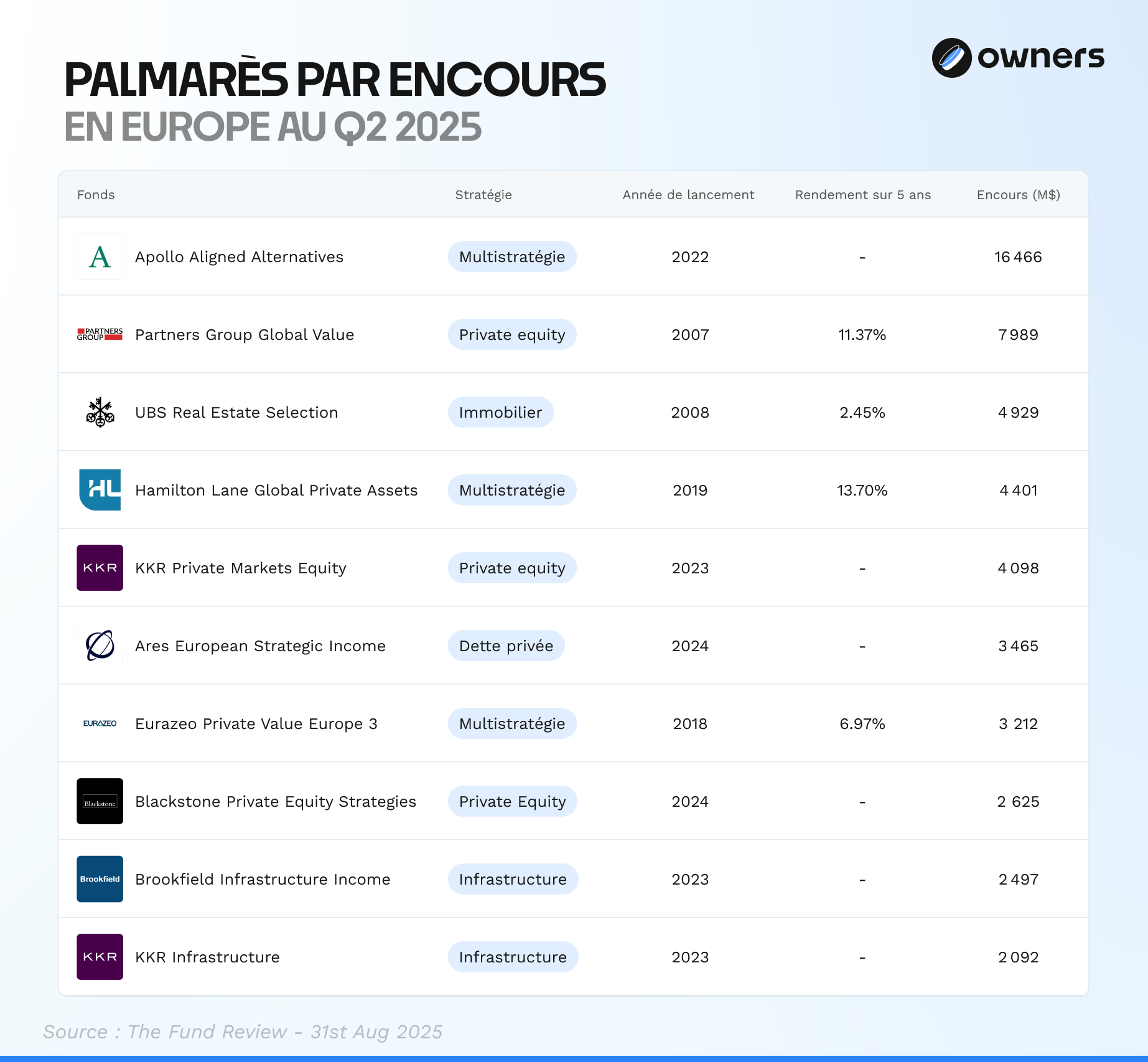

Le marché européen est largement dominé par des acteurs étrangers. En tête figure Apollo Global Management, avec 16 466 M$ d’encours, suivi de Partners Group avec 7 989 M$, puis de UBS avec 4 929 M$ concentrés sur son véhicule immobilier.

Le premier acteur issu de l’Union Européenne n’apparaît qu’à la 7e position, avec le fonds Eurazeo Private Value Europe 3 (EPVE 3), qui affiche 3 212 M$ d’actifs sous gestion.

Ce marché se structure depuis la création des ELTIF et s'accélère depuis 2024 avec ELTIF 2.

Les principaux canaux de distribution actuels sont l’assurance-vie luxembourgeoise et les banques privées, ces fonds étant pour la plupart des SICAV Part II, c’est-à-dire réservées aux investisseurs professionnels.

De plus, le référencement croissant de fonds evergreen en assurance-vie française — un marché de 2 020 milliards d'euros d'encours au 1er janvier 2025, soit 35 % du patrimoine des français selon France Assureurs — devrait accélérer la dynamique.

Alors quoi en penser ?

Mais alors, quelles leçons en tirer ? Quoi en penser ?

Ce qui est sûr, c'est que le modèle européen en est encore à ses balbutiements et que de beaux jours semblent l'attendre. Toutefois, il reste jeune et disposer d'informations fiables, documentées et régulières afin de benchmarker demeure sa principale faiblesse.

À la question « est-ce que les fonds evergreen prendront la place des fonds fermés ? », la réponse semble claire : non. L'un et l'autre présentent des forces et des faiblesses considérables, les rendant incomparables et répondant à des besoins très différents.

Heading 1

Heading 2

Heading 3

Heading 4

Heading 5

Heading 6

Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat. Duis aute irure dolor in reprehenderit in voluptate velit esse cillum dolore eu fugiat nulla pariatur.

Block quote

Ordered list

- Item 1

- Item 2

- Item 3

Unordered list

- Item A

- Item B

- Item C

Bold text

Emphasis

Superscript

Subscript