Depuis 2022, le financement de la défense européenne s’impose comme un pilier stratégique majeur — en particulier le domaine spatial.

Porté par la privatisation progressive du secteur depuis vingt ans et par une dépendance croissante à l’hyperconnectivité, le spatial est devenu un levier central de souveraineté technologique et géopolitique.

On parle beaucoup du New Space. Mais concrètement, de quoi s’agit-il ? Comment ce secteur se finance-t-il ? Et surtout, quelle opportunité d’investissement se cache derrière cette nouvelle conquête spatiale ?

Qu'est-ce que le New Space ?

Lorsqu’on évoque SpaceX et sa constellation de satellites, Blue Origin et ses lanceurs de nouvelle génération, ou encore Rocket Lab et ses micro-lanceurs, on parle du New Space : le spatial privatisé, agile et commercial.

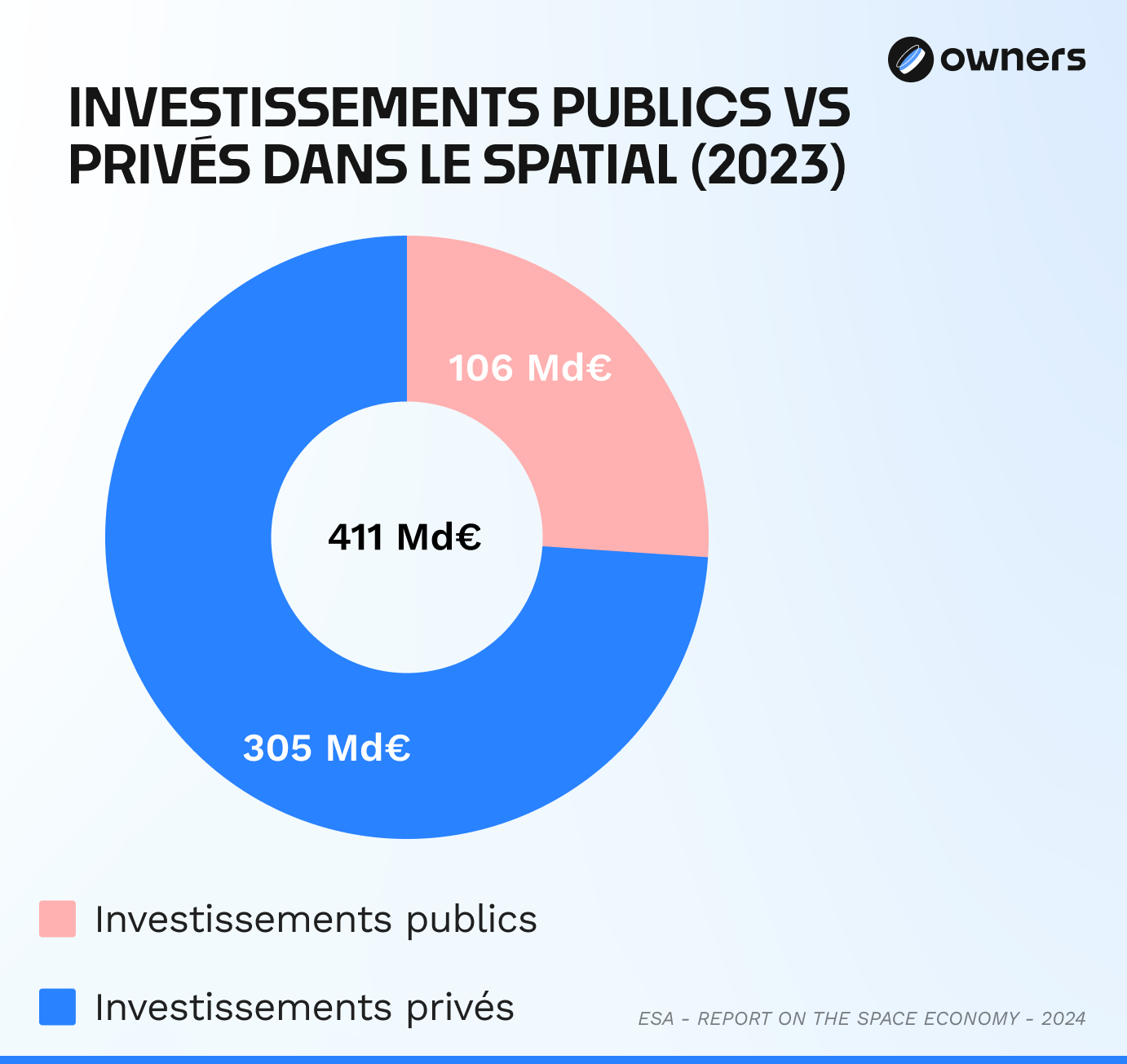

Un marché mondial, évalué à 411 milliards d’euros en 2023, dont 106 Md€ issus des investissements publics et 305 Md€ provenant du secteur privé, sur l’ensemble de la chaîne upstream (lanceurs, infrastructures orbitales) et downstream (applications, services, données).

Selon l’ESA, la filière a enregistré une croissance annuelle moyenne de 7 à 8 % entre 2018 et 2023. D’après McKinsey, le marché pourrait atteindre 1 800 milliards de dollars d’ici 2035, porté par la montée en puissance des constellations satellitaires, le développement des services orbitaux et la fusion croissante entre les usages civils et militaires du spatial.

Une industrie essentielle ?

La privatisation progressive de cette industrie n'est pas neutre.

Au-delà des gains de productivité évidents et de la stimulation de l'innovation, elle pose une question essentielle : l'indépendance de nos données.

L’espace est devenu un terrain géopolitique majeur, un espace de souveraineté informationnelle. Téléphonie, Internet, signaux GPS, gestion du trafic, suivi météorologique, pilotage de l’agriculture : chaque flux dépend désormais d’infrastructures orbitales.

Toutes ces données transitent par des constellations de satellites — de plus en plus privées (détenues par SpaceX, Amazon, BeiDou, etc.).

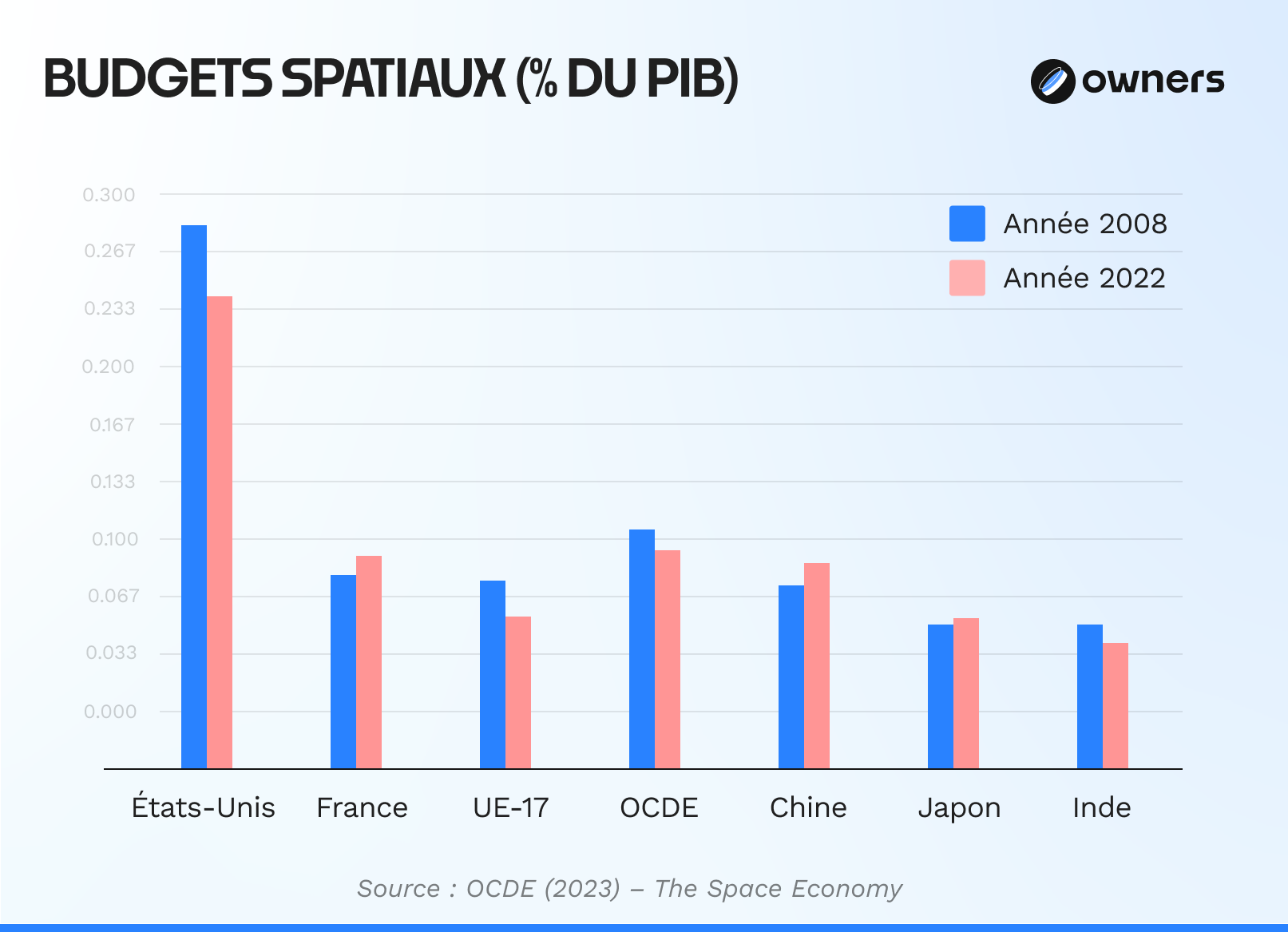

Il devient crucial d’affirmer une souveraineté européenne dans cette industrie — un défi majeur, quand les États-Unis y consacrent 0,24 % de leur PIB, contre seulement 0,09 % pour la France.

Cette dynamique pourrait s’inverser dans les prochaines années, portée par le retour en force des investissements publics européens – à travers des programmes stratégiques comme IRIS² – mais surtout par l’accélération de la privatisation du secteur spatial.

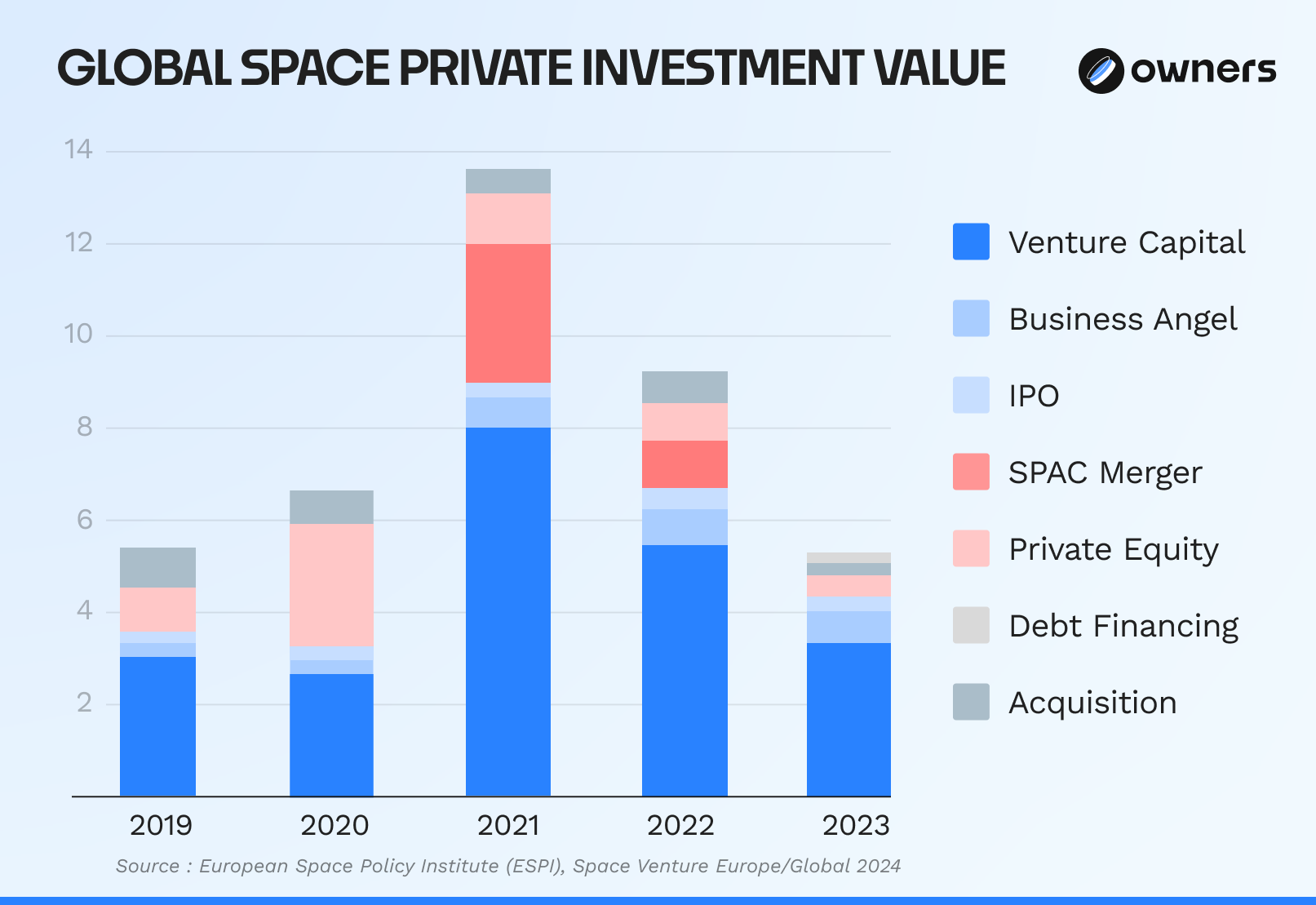

Les fonds de capital-risque en sont désormais le principal moteur : ils représentaient 71 % du financement privé du spatial en 2023, selon l’ESPI. Un mouvement alimenté par la quête de souveraineté technologique, la recherche de croissance exponentielle et la promesse de rendements supérieurs sur des marchés duals, à la frontière du civil et du défense.

Expansion - la clé de l'Europe

C’est dans cette dynamique qu’a été créée Expansion, société de gestion française totalisant 200 M€ d’actifs sous gestion fin 2025.

Sa mission : faire émerger des acteurs européens du spatial et de la défense afin de renforcer la souveraineté technologique européenne.

Avec son premier fonds, qui détient déjà 24 participations en portefeuille et une cession réalisée (The Exploration Company) pour un multiple de 3.02, ils espèrent renverser la donne.

Nous avons donc voulu comprendre, creuser et en percer tous les ressorts. Voici l’échange complet avec Charles Beigbeder, Founding Partner d'Expansion et d'Audacia.

Le feeder - Geodesic

Pour rendre ce secteur d'investissement ouvert à tous — une première en Europe — Charles a créé via Audacia un feeder appelé Geodesic. Ce véhicule permet à chacun d'investir aux côtés de l'EIF et de la BPI dans la souveraineté spatiale européenne.

La singularité de ce fonds : dès le premier jour, vous êtes exposé au portefeuille d'Expansion, aux côtés de grandes fortunes françaises. Et ce, avec une performance déjà réalisée de 1,26x, non répercutée dans le prix d'entrée.

Concrètement, vous soutenez, entre autres, ReOrbit (satellites intelligents et reconfigurables en orbite), LookUp et Aldoria (surveillance de l'espace), HyPrSpace (propulsion hybride pour lanceurs spatiaux), et Latitude (micro-lanceurs).

De quoi soutenir une industrie stratégique, maximiser sa performance et avoir un impact fort sur l'indépendance géostratégique de l'Europe.

Heading 1

Heading 2

Heading 3

Heading 4

Heading 5

Heading 6

Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat. Duis aute irure dolor in reprehenderit in voluptate velit esse cillum dolore eu fugiat nulla pariatur.

Block quote

Ordered list

- Item 1

- Item 2

- Item 3

Unordered list

- Item A

- Item B

- Item C

Bold text

Emphasis

Superscript

Subscript